در سالهای اخیر، ریسکهای ژئوپلیتیکی از جایگاه یک متغیر حاشیهای خارج شده و به یکی از عوامل تعیینکننده در ارزیابی پایداری اقتصادی بنگاهها تبدیل شدهاند. در چنین فضایی، نقش صنعت بیمه در مدیریت ریسکهای کلان و فاجعهآمیز بیش از گذشته مورد توجه قرار گرفته است. ابلاغیه اخیر بیمه مرکزی درباره امکان ارائه پوشش خطر جنگ برای واحدهای اقتصادی را میتوان پاسخی به همین واقعیت دانست. این اقدام برای نخستین بار مسیر رسمی بیمهپذیری بخشی از خسارات ناشی از جنگ را برای بنگاههای اقتصادی هموار میکند. با این حال، اهمیت این تحول نباید مانع از ارزیابی دقیق ساختار آن شود، زیرا کیفیت طراحی پوشش و شرایط اجرایی آن تعیین میکند که این سیاست تا چه اندازه در عمل مؤثر خواهد بود.

چارچوب ابلاغیه؛ بیمه جنگ در قالبی محدود

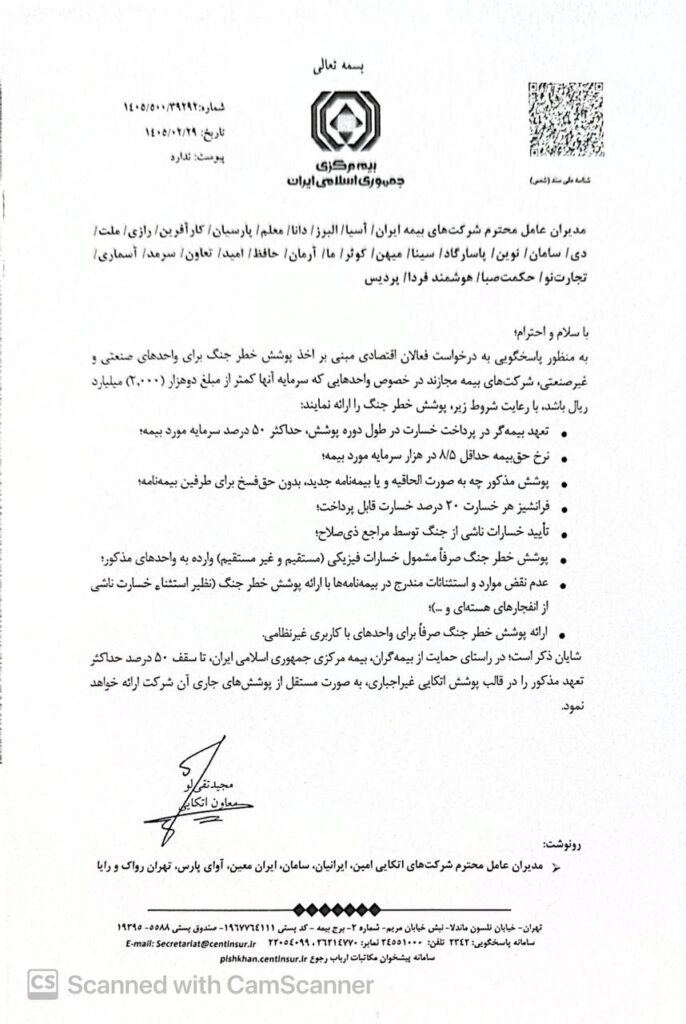

بر اساس ابلاغیه صادره از سوی بیمه مرکزی به شماره ۱۴۰۵/۵۰۰/۳۹۲۹۲ مورخ ۱۴۰۵/۰۲/۲۹، شرکتهای بیمه مجاز شدهاند برای واحدهای صنعتی و غیرصنعتی با سرمایه کمتر از ۲۰۰۰ میلیارد ریال پوشش خطر جنگ ارائه دهند. این پوشش صرفاً خسارات فیزیکی مستقیم و غیرمستقیم را در بر میگیرد و تنها برای واحدهایی با کاربری غیرنظامی قابل ارائه است. سقف تعهد معادل ۵۰ درصد سرمایه مورد بیمه تعیین شده، نرخ حقبیمه حداقل ۸.۵ در هزار در نظر گرفته شده و فرانشیز ۲۰ درصدی برای هر خسارت اعمال میشود. همچنین احراز خسارت منوط به تأیید مراجع ذیصلاح است. در کنار این موارد، بیمه مرکزی اعلام کرده است که برای حمایت از شرکتهای بیمه، تا سقف ۵۰ درصد تعهدات در قالب پوشش اتکایی غیرالزامی پشتیبانی خواهد کرد.

شکستن یک تابو در صنعت بیمه

از منظر سیاستگذاری بیمهای، مهمترین پیام این ابلاغیه آن است که خطر جنگ دیگر بهطور کامل خارج از قلمرو بیمهگری تلقی نمیشود. در بسیاری از نظامهای بیمهای جهان، ریسک جنگ به دلیل شدت خسارت، همبستگی بالا و دشواری پیشبینی در زمره استثنائات اصلی قرار دارد. ورود محدود صنعت بیمه به این حوزه نشان میدهد که ضرورت ایجاد ابزارهای جدید برای مدیریت ریسکهای کلان اقتصادی به رسمیت شناخته شده است. این تحول میتواند آغاز شکلگیری رویکردی تازه در صنعت بیمه کشور باشد که در آن تابآوری اقتصادی بنگاهها در برابر بحرانهای بزرگ نیز مورد توجه قرار گیرد.

نرخگذاری یکنواخت؛ چالشی برای عدالت بیمهای

یکی از نخستین نقاط قابل تأمل در این ابلاغیه، تعیین نرخ حداقل ۸.۵ در هزار برای تمامی مناطق و فعالیتهاست. در بیمههای مرتبط با ریسکهای فاجعهآمیز، نرخگذاری معمولاً بر اساس مجموعهای از متغیرهای تخصصی مانند موقعیت جغرافیایی، نوع صنعت، تراکم سرمایه، سطح حفاظت فیزیکی و احتمال وقوع خطر انجام میشود. تعیین یک نرخ ثابت برای تمام کشور، بدون تفکیک ریسکهای منطقهای یا صنعتی، این پرسش را ایجاد میکند که مبنای فنی این نرخ تا چه اندازه مبتنی بر تحلیل اکچوئری و دادههای واقعی بوده است. چنین رویکردی میتواند در برخی مناطق منجر به نرخگذاری بیش از حد و در برخی مناطق دیگر کمتر از سطح ریسک واقعی شود.

سقف تعهد محدود؛ انتقال ناقص ریسک

در بیمههای فاجعهآمیز، هدف اصلی انتقال بخش قابل توجهی از ریسک از دوش بیمهگذار به صنعت بیمه است. با این حال، محدود شدن سقف تعهد به ۵۰ درصد سرمایه مورد بیمه باعث میشود بخش مهمی از خسارت بالقوه همچنان بر عهده بنگاه باقی بماند. در سناریوهای مرتبط با جنگ، احتمال وقوع خسارات گسترده یا حتی نابودی کامل داراییها وجود دارد. در چنین شرایطی، پوششی که تنها نیمی از سرمایه را تحت پوشش قرار میدهد، بیشتر نقش جبران بخشی از خسارت را ایفا میکند تا انتقال مؤثر ریسک.

فرانشیز سنگین در مواجهه با ریسکهای فاجعهآمیز

فرانشیز در بیمهها معمولاً با هدف کاهش خسارات کوچک و کنترل رفتار بیمهگذار تعیین میشود. اما در مورد خطر جنگ که از جمله ریسکهای شدید و کمتکرار محسوب میشود، تعیین فرانشیز ۲۰ درصدی میتواند کارکرد حمایتی بیمه را تا حد زیادی کاهش دهد. بنگاهی که با نرخ نسبتاً بالا و سقف تعهد محدود مواجه است، در صورت وقوع خسارت باید سهم قابل توجهی از زیان را نیز شخصاً جبران کند. چنین ترکیبی ممکن است انگیزه خرید این پوشش را برای بسیاری از بنگاهها کاهش دهد.

ضرورت نرخگذاری منطقهمحور بر مبنای دادههای تاریخی جنگ

یکی از خلأهای مهم در طراحی این پوشش، فقدان نرخگذاری منطقهای مبتنی بر تحلیل دادههای تاریخی و ارزیابی جغرافیای ریسک است. تجربه دو دوره درگیری نظامی در دهههای گذشته، بهویژه جنگ ایران و عراق، دادههای ارزشمندی درباره پراکندگی جغرافیایی خسارات، شدت آسیب به زیرساختها و میزان در معرض بودن استانها در اختیار قرار میدهد. در یک رویکرد علمی و اکچوئری، انتظار میرود این اطلاعات در کنار شاخصهایی همچون موقعیت مرزی یا راهبردی استانها، وجود بنادر و تأسیسات انرژی، تراکم صنعتی، نقش لجستیکی و اهمیت زیرساختی هر منطقه، مبنای طراحی نقشه ریسک کشور قرار گیرد.

شبر این اساس، بدیهی است که سطح مواجهه شهری مانند بندرعباس با توجه به جایگاه بندری و زیرساختهای استراتژیک آن، با استانی مانند خراسان رضوی یکسان نیست و در نتیجه منطق بیمهای اقتضا میکند نرخها نیز متناسب با این تفاوتها تنظیم شوند. تعیین نرخ یکنواخت برای کل کشور، هرچند ممکن است در مرحله آغازین بهدلیل ملاحظات اجرایی یا احتیاطی اتخاذ شده باشد، اما از منظر عدالت بیمهای و کارایی اقتصادی، نیازمند بازنگری و حرکت به سوی مدلهای نرخگذاری مبتنی بر ریسک واقعی هر منطقه است.

گلوگاه احتمالی در فرایند تأیید خسارت

وابستگی پرداخت خسارت به تأیید مراجع ذیصلاح، یکی دیگر از ابعاد مهم این ابلاغیه است. هرچند وجود مرجع رسمی برای تشخیص منشأ خسارت در حوادث مرتبط با جنگ ضروری به نظر میرسد، اما اگر این فرایند فاقد شفافیت و سرعت کافی باشد، میتواند به یکی از چالشهای اصلی در پرداخت خسارت تبدیل شود. در شرایط بحران، بنگاهها برای بازسازی داراییها و ادامه فعالیت به منابع مالی سریع نیاز دارند و هرگونه تأخیر در تأیید خسارت میتواند اثر حمایتی بیمه را کاهش دهد.

پوششی برای بنگاههای کوچک؛ غیبت بازیگران بزرگ

یکی دیگر از ویژگیهای قابل توجه این ابلاغیه، محدود شدن دامنه پوشش به واحدهایی با سرمایه کمتر از ۲۰۰۰ میلیارد ریال است. این تصمیم احتمالاً با هدف حمایت از بنگاههای کوچکتر اتخاذ شده است، اما در عمل بخش مهمی از بنگاههای بزرگ اقتصادی را از دسترسی به این پوشش محروم میکند. این در حالی است که بسیاری از صنایع بزرگ دارای نقش راهبردی در اقتصاد کشور هستند و آسیبپذیری آنها میتواند پیامدهای گستردهای برای زنجیره تأمین و اشتغال داشته باشد.

نقش اتکایی بیمه مرکزی در پایداری پوشش

پشتیبانی بیمه مرکزی از طریق ارائه پوشش اتکایی غیرالزامی تا سقف ۵۰ درصد تعهدات، یکی از نقاط قوت این ابلاغیه محسوب میشود. بدون چنین سازوکاری، شرکتهای بیمه ممکن است تمایل محدودی برای پذیرش ریسک جنگ داشته باشند، زیرا این نوع ریسکها میتوانند ظرفیت مالی شرکتها را تحت فشار قرار دهند. با این حال، کارایی این حمایت در عمل به میزان ظرفیت واقعی اتکایی و نحوه اجرای آن بستگی خواهد داشت.

از مجوز اولیه تا یک ابزار واقعی مدیریت ریسک

در مجموع، ابلاغیه بیمه مرکزی را میتوان نقطه آغاز ورود رسمی صنعت بیمه کشور به حوزه پوشش خطر جنگ دانست. با این حال، ساختار فعلی آن بیشتر یک چارچوب احتیاطی است تا یک راهکار جامع برای انتقال ریسک. نرخگذاری یکنواخت، سقف تعهد محدود، فرانشیز بالا و ابهام در فرایند تأیید خسارت از جمله عواملی هستند که ممکن است کارایی عملی این پوشش را کاهش دهند. اگر قرار باشد این ابزار به بخشی مؤثر از نظام مدیریت ریسک اقتصادی تبدیل شود، لازم است در آینده با اصلاحات فنی، نرخگذاری مبتنی بر ریسک، افزایش ظرفیت اتکایی و شفافسازی فرایندهای اجرایی تکمیل شود. تنها در چنین شرایطی است که بیمه میتواند در برابر یکی از پیچیدهترین ریسکهای اقتصادی معاصر نقشی واقعی و پایدار ایفا کند.