پرداخت بیش از ۱۰۰۰ میلیارد تومان مابهالتفاوت دیه زن و مرد از منابع صندوق تأمین خسارتهای بدنی طی یک دهه اخیر، نشاندهنده یک بحران خاموش در ساختار حمایتی صنعت بیمه است. آمارهای مالی فاششده نشان میدهد تنها در بازه زمانی ۱۴۰۱ تا ۱۴۰۴، رقمی بالغ بر ۸۴۳ میلیارد تومان از منابع این صندوق صرف جبران خلأهای قانونی شده است؛ وضعیتی که با تبدیل این نهاد «پوشش اضطراری» به یک «پرداختکننده دائمی»، زنگ خطر فرسایش منابع ملی و ضرورت انتقال فوری ریسک به شرکتهای بیمه را به صدا درآورده است.

مسئله از کجا آغاز شد؟

تبصره ماده ۵۵۱ قانون مجازات اسلامی با هدف جبران کامل خسارت و رفع تفاوت پرداخت دیه میان زن و مرد پیشبینی شد. بر اساس این حکم، در جنایاتی که مجنیعلیه زن باشد، مابهالتفاوت دیه تا سقف دیه مرد از محل صندوق تأمین خسارتهای بدنی پرداخت میشود. این حکم در ظاهر یک راهحل حمایتی و عدالتمحور است، اما در عمل پیامدهایی به همراه داشته که امروز دیگر نمیتوان از کنار آن با سکوت عبور کرد.

آنچه در سالهای گذشته رخ داده، صرفاً اجرای یک حکم قانونی نبوده است؛ بلکه بهتدریج نوعی جابهجایی پنهانِ مسئولیت مالی از بازار بیمه به صندوقی حمایتی شکل گرفته است. نتیجه آن است که صندوق تأمین خسارتهای بدنی، بهجای آنکه آخرین مرجع جبران خسارت در موارد استثنایی باشد، در حال تبدیل شدن به پرداختکننده دائمیِ بخشی از تعهداتی است که ماهیتاً قابلیت انتقال به نظام بیمهای را دارند.

صندوقی که قرار نبود این نقش را بر عهده بگیرد

فلسفه تشکیل صندوق تأمین خسارتهای بدنی روشن است. این صندوق باید در شرایط خاص و اضطراری وارد عمل شود؛ جایی که زیاندیده به هر دلیل امکان دریافت خسارت از مسیرهای معمول را ندارد. اما اجرای فعلی تبصره ماده ۵۵۱، بهویژه در حوادث ترافیکی و برخی حوزههای مسئولیت مانند خطای پزشکی و حوادث کارگاهی، صندوق را از این جایگاه دور کرده است.

در وضع موجود، هرجا تفاوت دیه زن و مرد مطرح باشد، صندوق ناچار به پرداخت مابهالتفاوت میشود. این یعنی صندوق عملاً نقش نهادی را ایفا میکند که باید شکاف موجود را بهصورت مستمر و نه موردی جبران کند. این تغییر کارکرد، صرفاً یک مسئله اجرایی نیست؛ بلکه نشانهای از انحراف در طراحی نهادی نظام جبران خسارت است.

ابعاد مالی مسئله؛ هشدار یک تعهد رو به گسترش

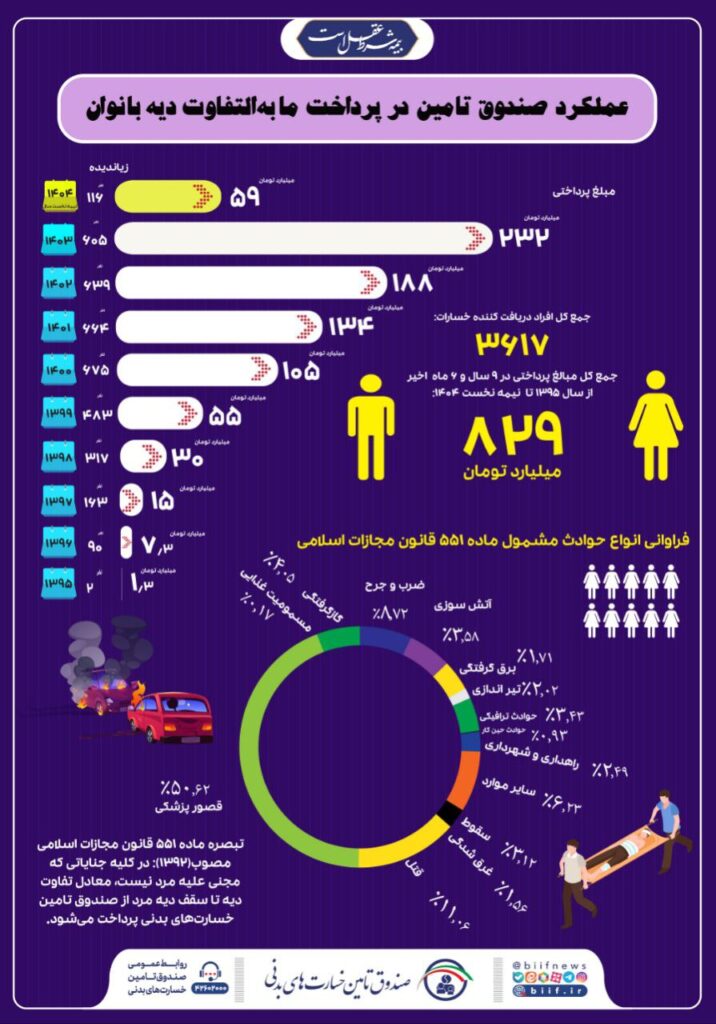

آمارهای موجود نشان میدهد که موضوع با یک هزینه محدود یا استثنایی روبهرو نیست. بر اساس جمعبندیهای ارائهشده، از سال ۱۴۰۱ تا پایان ۱۴۰۴، در مجموع حدود ۸۴۳ میلیارد تومان بابت مابهالتفاوت دیه زن و مرد از محل منابع صندوق پرداخت شده است. همچنین در اظهارات مطرحشده از سوی مدیریت صندوق تأمین خسارتهای بدنی، میزان پرداختی از سال ۱۳۹۵ تاکنون بیش از ۱۰۰۰ میلیارد تومان اعلام شده است؛ رقمی که نشان میدهد این تکلیف قانونی، از یک تعهد موردی عبور کرده و به یک بار مالی مستمر و قابل توجه تبدیل شده است.

این ارقام بهروشنی نشان میدهد که تبصره ماده ۵۵۱ برای صندوق، یک تعهد سنگین، مستمر و رو به رشد ایجاد کرده است. با توجه به افزایش سالانه نرخ دیه، میتوان پیشبینی کرد که در صورت تداوم وضع موجود، این فشار مالی در سالهای آینده نیز افزایش خواهد یافت. در چنین شرایطی، مسئله دیگر فقط حمایت از زیاندیدگان نیست؛ مسئله، پایداری مالی نهادی است که باید در بسیاری از حوزههای دیگر نیز نقش حمایتی ایفا کند.

اشکال اصلی؛ انتقال ریسک از بیمه به صندوق

نکته اساسی این است که بخش مهمی از این خسارتها در حوزههایی رخ میدهد که اساساً بیمهپذیرند. حوادث رانندگی، مسئولیت حرفهای پزشکی و حوادث ناشی از کار، همگی از جمله حوزههایی هستند که برای آنها سازوکار بیمهای وجود دارد یا میتواند وجود داشته باشد. با این حال، بهجای آنکه این ریسک در متن بیمهنامهها تعریف و از سوی بیمهگر پوشش داده شود، مابهالتفاوت نهایی از محل صندوق تأمین میشود.

این وضعیت یک پیام نادرست به بازار بیمه ارسال میکند. وقتی بیمهگر مطمئن باشد که در نهایت یک نهاد عمومی شکاف خسارت را پوشش خواهد داد، انگیزهای برای طراحی پوششهای کاملتر و متناسبتر نخواهد داشت. در نتیجه، بازار بیمه بهجای توسعه و نوآوری، به سمت انفعال حرکت میکند و هزینه این انفعال از محل منابع صندوق پرداخت میشود.

مسئله فقط مالی نیست؛ ابهام حقوقی و اجرایی هم وجود دارد

بررسی اسناد و مکاتبات موجود نشان میدهد که مسئله تنها به فشار مالی بر صندوق محدود نمیشود. در کنار آن، ابهام در قلمرو اجرای تبصره نیز به یک چالش جدی تبدیل شده است. بخشی از مکاتبات و رویهها ناظر بر حوادث ترافیکی است و بخشی دیگر به دنبال تسری همین منطق به تمامی رشتههای بیمهای است.

این دو حوزه، از نظر ساختار حقوقی و فنی، یکسان نیستند. اگر مشخص نشود که تبصره ماده ۵۵۱ دقیقاً در چه دامنهای باید اجرا شود، نتیجه آن بروز اختلاف در تفسیر، افزایش دعاوی، سردرگمی در تعیین مسئول پرداخت و استمرار مکاتبات اداری خواهد بود. به بیان دیگر، یک حکم حمایتی اگر بدون مرزبندی روشن اجرا شود، میتواند خود به منشأ اختلاف و بینظمی تبدیل شود.

راهحلی که مطرح شده چیست؟

بر اساس دیدگاه مطرحشده از سوی مدیر صندوق، راهحل اصلی در این است که بار مالی مابهالتفاوت دیه از صندوق به شرکتهای بیمه منتقل شود. این انتقال قرار است از طریق اصلاح شرایط بیمهنامهها و افزودن کلوز «برابری پرداخت خسارت بدون توجه به جنسیت» انجام شود. معنای این پیشنهاد آن است که در حوزههای بیمهپذیر، از ابتدا در متن قرارداد بیمه پیشبینی شود که خسارت بدون توجه به جنسیت زیاندیده تا سقف لازم پرداخت شود.

این پیشنهاد از حیث منطق بیمهای قابل دفاع است. ریسک باید در جایی مستقر شود که امکان قیمتگذاری، توزیع و مدیریت آن وجود دارد. اگر بازار بیمه بتواند این تعهد را در قالب پوشش استاندارد بپذیرد، هم منابع صندوق حفظ میشود و هم پرداخت خسارت در مسیر طبیعی و قراردادی خود قرار میگیرد.

اما اجرای این راهحل نیز نیازمند دقت است

با وجود قابل دفاع بودن اصل پیشنهاد، اجرای آن بدون ملاحظات فنی و حقوقی میتواند خود منشأ مشکل تازهای شود. بازار بیمه باید از نظر توانگری مالی، نرخگذاری و ظرفیت پذیرش این تعهد آمادگی لازم را داشته باشد. همچنین باید روشن شود که آیا این پوشش بهصورت اجباری تعریف میشود یا اختیاری، و افزایش احتمالی حقبیمه چگونه مدیریت خواهد شد.

اگر این انتقال بدون طراحی دقیق انجام شود، ممکن است نتیجه آن افزایش هزینه بیمه، مقاومت بیمهگران، رشد اختلافات حقوقی و در نهایت بازگشت دوباره بار به صندوق باشد. به همین دلیل، هرگونه اصلاح در این حوزه باید با ارزیابی اکچوئری، تدوین متن استاندارد بیمهنامه و نظارت مؤثر بیمه مرکزی همراه شود.

ضرورت یک تصمیم روشن و ساختاری

واقعیت این است که بار ناشی از تبصره ماده ۵۵۱ دیگر یک موضوع فرعی یا صرفاً موردی نیست. پرداخت بیش از ۸۴۳ میلیارد تومان در بازه ۱۴۰۱ تا ۱۴۰۴ و عبور مجموع پرداختیها از مرز ۱۰۰۰ میلیارد تومان از سال ۱۳۹۵ تاکنون بهخوبی نشان میدهد که این موضوع به یک مسئله ساختاری برای صندوق تأمین خسارتهای بدنی تبدیل شده است. ادامه وضع موجود میتواند کارکرد اصلی این نهاد حمایتی را تضعیف کند.

حمایت از برابری در جبران خسارت، هدفی مهم و قابل دفاع است، اما محل تأمین مالی این حمایت نیز باید عادلانه، منطقی و پایدار باشد. اگر ریسک قابل بیمه است، باید در نظام بیمهای مدیریت شود، نه آنکه بهصورت مستمر بر دوش صندوق باقی بماند. از این منظر، اصلاح بیمهنامهها، تدوین کلوز استاندارد برابری پرداخت خسارت و تعیین مرز روشن میان مسئولیت صندوق و بیمهگر، ضرورتی جدی و فوری دارد.

اکنون زمان آن رسیده است که این مسئله نه صرفاً بهعنوان یک اختلاف اجرایی، بلکه بهعنوان یک موضوع مهم در سیاستگذاری بیمهای و حمایتی کشور دیده شود. تداوم وضعیت فعلی، هم منابع صندوق را فرسوده میکند و هم بازار بیمه را از پذیرش مسئولیت واقعی خود دور نگه میدارد. راهحل پایدار، در بازتعریف دقیق نقشها و انتقال سنجیده ریسک به محل طبیعی آن نهفته است.