در حالی که تیتر رسانهها همچنان به ادغام بانک آینده با بانک ملی و آشفتگیهای نظام بانکی اختصاص دارد، سایه این بحرانها بر بخشهای موازی اقتصاد، از جمله صنعت بیمه، افتاده و نشانههای هشداردهندهای را پنهان کرده است. حساسیتهای عمومی و کارشناسی بر بانکداری، که ریشه در ناترازیهای ساختاری و زیانهای انباشته دارد، سبب شده تا صنعت بیمه – که خود در آستانه تکرار الگویی مشابه قرار گرفته – کمتر مورد توجه قرار گیرد.

وضعیت ناترازی برخی از شرکت های بیمه به حدی بحرانی شده است که گویی باید با یکی از شرکت های بزرگ دیگر ادغام شود تا مشکلات آن حل شود.

در همین رابطه در روزهای اخیر، علی مدنیزاده، وزیر اقتصاد و دارایی، با صراحت زنگ خطر را به صدا درآورده: «اگر اقتصاد دیجیتال در صنعت بیمه توسعه نیابد، مشکل ناترازی بانکها برای بیمه نیز تکرار میشود که اتفاق خطرناکی است.» این هشدار، که بر اساس آمارهای نگرانکننده ضریب نفوذ بیمه در حدود یا کمتر از دو درصد در ایران در برابر ۷.۴ درصد میانگین جهانی و عقبماندگی از انقلاب صنعتی چهارم استوار است، نه تنها یک اخطار فنی، بلکه هشداری کلان اقتصادی است. در این گزارش، با تمرکز بر روندهای بهروز ، به واکاوی عمق این چالشها میپردازیم و نشان میدهیم چگونه عدم اصلاحات نظارتی میتواند ثبات مالی میلیونها بیمهگزار و سرمایهگذار را به خطر بیندازد.

حقیقت این است که صنعت بیمه ایران در سال ۱۴۰۴، علیرغم ظاهری از رشد، با دوگانگیهای ساختاری عمیقی دست و پنجه نرم میکند.

بر اساس گزارش بیمه مرکزی، حق بیمه تولیدی در هفت ماه نخست سال به ۳۹۴ هزار میلیارد ریال (۳۹۴ همت) رسیده که نسبت به سال ۱۴۰۳ (۴۴۰ همت) رشد ۱۰ درصدی را نشان میدهد، و انتظار میرود تا پایان سال به بیش از ۵۰۰ همت صعود کند.

این ارقام، همراه با صدور ۴۴.۹ میلیون بیمهنامه (افزایش ۲.۴ درصدی) و پرداخت ۱۶۸.۳ هزار میلیارد تومان خسارت (رشد ۷۱.۱ درصدی)، نویدبخش گسترش پوشش بیمهای به نظر میرسد. با این حال، پشت این آمار، سایه خسارتهای فزاینده (صعود ۲۳.۹ درصدی در رشته درمان با سهم ۹۳.۴ درصدی از کل خسارتها) و رقابت ناسالم، تهدیدی جدی برای توانگری مالی شرکتها ایجاد کرده است.

رتبهبندی اخیر شرکتهای برتر نیز این دوگانگی را برجسته میکند: بیمه ایران با ۱۸.۴۲ درصد سهم بازار در صدر قرار دارد، در حالی که بیمه دی (۱۴.۷۱ درصد) و دانا (۱۱ درصد) در تعقیب آن هستند، اما ضریب نفوذ پایین – که هر یک درصد افزایش آن میتواند ۲ تا ۴ دهم درصد به رشد اقتصادی بیفزاید – نشاندهنده عقبماندگی ساختاری است.

مدنیزاده در هشدار اخیر خود، بر این نکته تأکید کرده که «آمارهای ارائهشده هشداردهنده است و اگر مراقبت نکنیم، در سالهای آینده وارد یک بحران جدید خواهیم شد.» این بحران، ریشه در نرخهای دستوری، نوسانات ارزی و عدم نظارت برخط دارد، که تهدیدی مستقیم برای توانگری شرکتها و اعتماد عمومی است. بدون حمایت از بخشهای صادراتمحور و سرمایهگذاریهای بلندمدت، صنعت بیمه نه تنها از انقلاب دیجیتال عقب میماند، بلکه فاصله اقتصادی ایران با کشورهای حاشیه خلیج فارس – که با سرمایهگذاریهای کلان در فناوریهای بیمهای، ضریب نفوذ خود را دوچندان کردهاند – تا ۱۰ سال آینده به طور چشمگیری افزایش خواهد یافت.

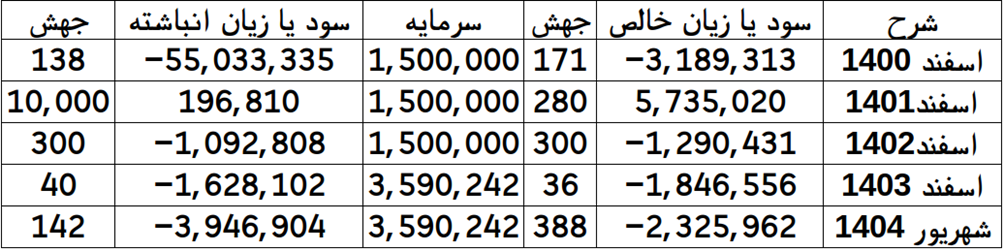

در میان این چالشهای کلان، وضعیت شرکت بیمه میهن به عنوان الگویی نگرانکننده از مدیریت ناکارآمد و ناترازی مالی، بیش از دیگران نیازمند واکاوی فوری است. این شرکت، که در سال ۱۴۰۱ با جهشی درخشان از زیان انباشته ۵ هزار میلیارد ریالی به سود خالص ۵ هزار میلیارد ریالی (و سود انباشته ۱۹۶ میلیارد ریالی) دست یافت، از سال ۱۴۰۲ وارد مسیری نزولی شده و دادههای اخیر، تصویری از سقوط آزاد ترسیم میکنند. در اسفند ۱۴۰۲، زیان خالص به ۱.۲۹۰ میلیارد ریال و زیان انباشته به ۱.۱۰۰ میلیارد ریال رسید؛ این روند در اسفند ۱۴۰۳ تشدید شد و با جهش ۴۰ درصدی، زیان خالص به ۳.۸۴۶ میلیارد ریال و انباشته به ۱.۶۲۸ میلیارد ریال بالغ گردید.

اما نیمه نخست ۱۴۰۴، نقطه اوج این بحران را رقم زد. زیان خالص با جهش خیرهکننده ۳۸۶ درصدی به ۲.۳۲۵ میلیارد ریال رسید، در حالی که زیان انباشته به حدود ۴ هزار میلیارد ریال (با رشد ۱.۴۰۲ درصدی) نزدیک شد. گزارش دوره یکماهه شهریور ۱۴۰۴، این سقوط را عمیقتر میکند: درآمد تجمیعی از ابتدای سال تنها ۱۲.۵۰۲ میلیارد ریال (سقوط ۸۹ درصدی نسبت به سال قبل)، درآمد بیمهای ۸۳۱ میلیارد تومان (افت ۲۳ درصدی) و زیان هر سهم ۶۴۶ ریال، در کنار سرمایه ۳.۵۹۰ میلیارد ریالی و زیان انباشته ۳.۹۴۶ میلیارد ریالی. جالبتر اینکه، علیرغم این شاخصهای قرمز، شرکت طی سالهای اخیر ۷۵ نیروی جدید جذب کرده، که نشاندهنده اتلاف منابع و عدم همخوانی هزینهها با درآمد است.

در ۱۲ ماهه منتهی به اسفند ۱۴۰۳، زیان هر سهم ۵۱۴ ریال و در سهماهه خرداد ۱۴۰۴، ۱۷ ریال گزارش شده، و مجمع فوقالعاده آبان ۱۴۰۴ برای افزایش سرمایه تصویب شد، اما بدون اصلاحات ساختاری، این اقدام تنها مسکن موقتی است.

تحلیل این روندها، فراتر از اعداد، به ریشههای سیستمیک اشاره دارد. افزایش خسارتها در رشتههای پرریسک مانند بدنه خودرو و باربری که بیمه میهن بر آنها تمرکز دارد، تحت تأثیر تورم ۴۰ درصدی و نوسانات ارزی، فشار مضاعفی بر حاشیه سود وارد کرده است. عدم بهرهگیری از ابزارهای دیجیتال برای پیشبینی ریسک و نظارت برخط، شرکت را در برابر شوکهای خارجی آسیبپذیر کرده؛ برای مثال، در حالی که رقبایی مانند بیمه ایران با پلتفرمهای آنلاین، نرخ خسارت را ۱۵ درصد کنترل کردهاند، میهن همچنان به روشهای سنتی وابسته است. این ناکارآمدی، نه تنها به زیان سهامداران (با افت ۲۱ درصدی درآمدهای عملیاتی) منجر شده، بلکه اعتماد بیمهگذاران را که بیش از ۹۰ درصد آنها افراد حقیقی هستند خدشهدار میکند.

مقایسه با بحران بانکی روشن است. همانند بانک آینده که ناترازیاش به ادغام اجباری کشید، بیمه میهن در مسیر بیمه توسعه (با ورشکستگی ۱۴۰۲) قرار گرفته و بیمه مرکزی موظف به مداخله فوری است. کارشناسان بر این باورند که بدون رگولاتوری قوی، مانند الزام به نظارت لحظهای بر شبکه فروش، صنعت بیمه میتواند ۲ تا ۳ درصد از GDP را از دست بدهد، در حالی که تحول دیجیتال میتواند ضریب نفوذ را تا ۵ درصد در سه سال افزایش دهد. مدنیزاده این را به درستی «اجتنابناپذیر» خوانده و تأکید کرده: «بیمه مرکزی باید با ابزارهای رگولاتوری قوی، سلامت کامل سیستم را تضمین کند.»

در نهایت، هشدارهای مدنیزاده در آذر ۱۴۰۴، فراخوانی برای اقدام پیشگیرانه است: افزایش سرمایه فوری برای شرکتهایی مانند میهن با نظارت مستقیم بیمه مرکزی، پیادهسازی سیستمهای دیجیتال برای کنترل ریسک (مانند هوش مصنوعی در ارزیابی خسارت)، تمرکز بر رشتههای کمریسک آنلاین و شفافسازی گزارشهای مالی برای بازگرداندن اعتماد. اگر این صنعت از عبرت بحران بانکی غافل شود، نه تنها عدالت اجتماعی – که وزیر اقتصاد آن را با افزایش نفوذ بیمه پیوند زده – محقق نخواهد شد، بلکه ثبات اقتصادی کلان را تهدید میکند. اگر اتفاقی نیافتد باید شاهد فروپاشی یا ادغام شرکتهای بیمه باشیم.