بررسی عملکرد بیمه تعاون در هفتماهه نخست سالهای ۱۴۰۱ تا ۱۴۰۴ نشان میدهد که این شرکت در مسیر رشد پایدار قرار گرفته و توانسته با افزایش قابلتوجه حق بیمه تولیدی و کنترل هزینههای خسارت، نسبت خسارت خود را بهشکل محسوسی کاهش دهد. روندهای مالی شرکت نشان از تقویت مدیریت ریسک، توسعه پرتفوی بیمهای و رشد کارایی عملیاتی دارد.

به گزارش فرابیمه، و بر اساس گزارشهای ماهیانه بیمه تعاون، این شرکت در چهار سال گذشته توانسته با مدیریت پورتفو و کاهش ریسک به جهشی هشت برابری را تجربه کند و حق بیمه تولیدی حدود هفت هزار میلیارد ریالی به 57 هزار میلیارد ریال رسید. این جهش 790 درصدی طی چهارسال در حق بیمه تولیدی به روشنی نشان از عملکرد شرکت دارد و فراتر از داده های اقتصادی مانند تورم و دیگر دادههاست.

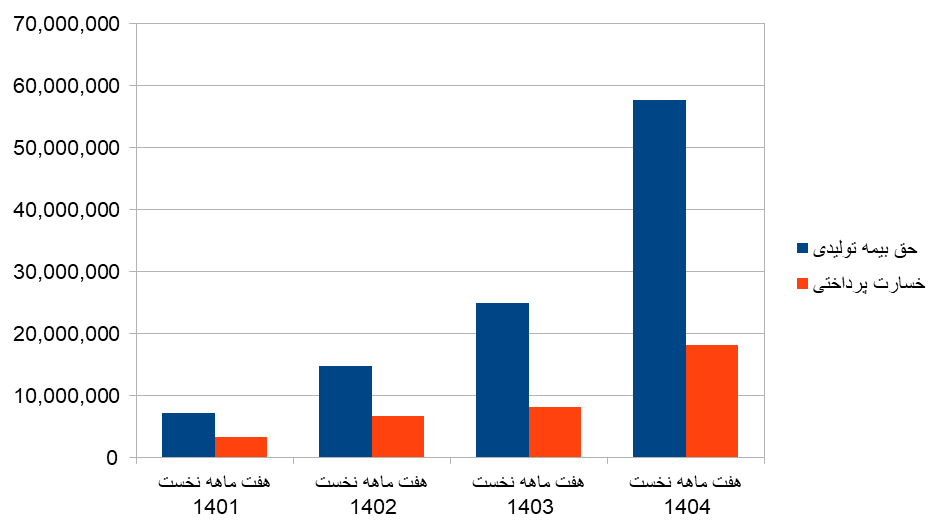

رشد چشمگیر حق بیمه تولیدی

حق بیمه تولیدی بیمه تعاون طی چهار سال اخیر رشدی خیرهکننده داشته است. رقم تولید حق بیمه از ۷۲۴۶ میلیارد ریال در سال ۱۴۰۱ به ۵۷۵۵۱ میلیارد ریال در سال ۱۴۰۴ رسیده است؛ یعنی بیش از هفت برابر رشد طی سه سال. این جهش بیانگر گسترش بازار فروش، توسعه شبکه نمایندگیها و احتمالاً افزایش سهم از بازار بیمههای خرد و مسئولیت است.

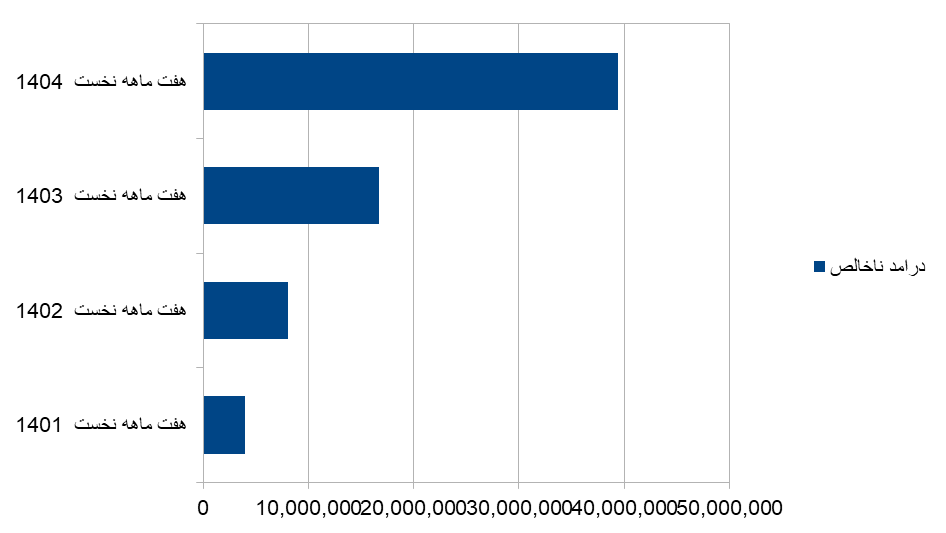

افزایش قابلتوجه درآمد ناخالص

درآمد ناخالص شرکت از ۳۹۵۸ میلیارد ریال در سال ۱۴۰۱ به ۳۹۳۹۱ میلیارد ریال در سال ۱۴۰۴ رسیده است. این رشد حدود دهبرابری، نتیجه ترکیب توسعه بازار، بهبود ترکیب پرتفوی و افزایش بازدهی سرمایهگذاریها است.

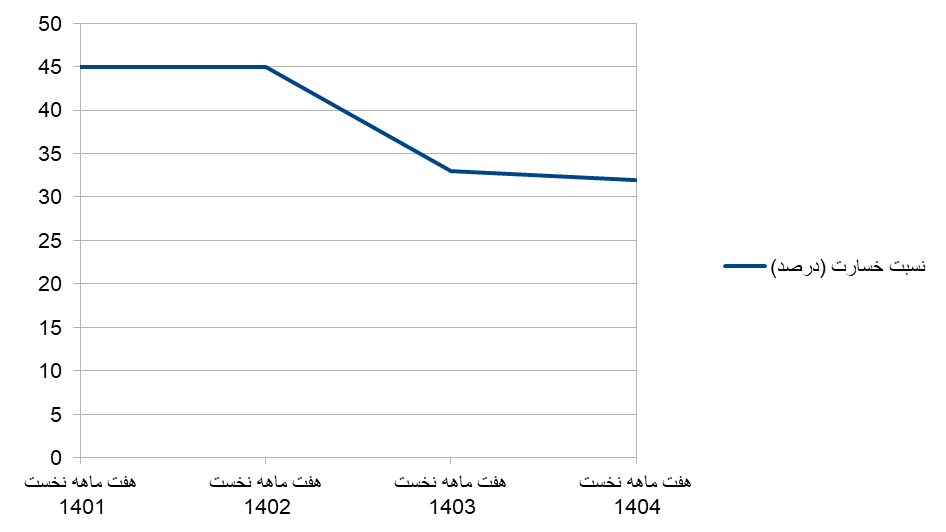

کاهش مستمر نسبت خسارت؛ شاخصی از بهبود سودآوری

در نیمه نخست سال ۱۴۰۴، بیمه تعاون با کاهش نسبت خسارت از ۳۰.۶ درصد به ۲۸.۸ درصد، جایگاه خود را در میان شرکتهای کارآمد و سودآور صنعت بیمه تثبیت کرد.

هرچند خسارت پرداختی شرکت از ۳۲۸۷ میلیارد ریال در سال ۱۴۰۱ به ۱۸۱۵۹ میلیارد ریال در سال ۱۴۰۴ افزایش یافته است، اما آهنگ رشد خسارتها بهمراتب کمتر از رشد حق بیمه تولیدی بوده است.

این کاهش نسبت خسارت، صرفاً نتیجه رشد درآمد نیست؛ بلکه حاصل بهبود ترکیب رشتههای بیمهای و کنترل دقیق ریسکهای خسارتزا است.

ترکیب پرتفوی بیمه تعاون در سال ۱۴۰۴ نیز حاکی از بازنگری هوشمندانه در استراتژی فروش است:

– سهم رشته بیمه شخص ثالث از ۳۸ درصد در سال ۱۴۰۳ به ۴۴ درصد در سال ۱۴۰۴ افزایش یافته است.

– سهم رشته درمان نیز از ۱۳ درصد به ۱۸ درصد رسیده است.

این تغییرات بیانگر تمرکز شرکت بر رشتههای پرتقاضا با بازده پایدار است.

بنابراین ، نسبت خسارت (Loss Ratio) یکی از شاخصهای کلیدی عملکرد بیمهای است که در بیمه تعاون طی چهار سال گذشته روندی نزولی و مثبت داشته است:

کاهش نسبت خسارت از حدود ۴۵ درصد به ۳۱ درصد، به معنای بهبود چشمگیر کیفیت پرتفوی و مدیریت دقیقتر ریسکها است. این روند نشان میدهد که شرکت در مسیر دستیابی به ترکیب مطلوب بیمهنامهها و کاهش خسارتهای پرریسک گامهای موفقی برداشته است.

استمرار اعتماد سازمانها و مشتریان بزرگ

در بخش همکاریهای نهادی نیز بیمه تعاون توانسته جایگاه خود را تقویت کند.

به نقل از روابط عمومی شرکت، سازمان امور مالیاتی کشور برای چهارمین سال پیاپی، تمامی اموال منقول و غیرمنقول خود در سطح کشور را نزد بیمه تعاون و در قالب بیمهنامه آتشسوزی تحت پوشش قرار داده است.

تمدید این قرارداد در دوران مدیرعاملی سید روحاله علیپور یزدی، تأییدی بر اعتماد نهادهای بزرگ دولتی به توان فنی و خدمات حرفهای بیمه تعاون است.

بر اساس مفاد این قرارداد، کلیه ساختمانها، تجهیزات و داراییهای سازمان در برابر خطرات اصلی و تبعی آتشسوزی بیمه شدهاند. بیمه تعاون با استفاده از کارشناسان مجرب و سامانههای نوین ارزیابی خسارت، ارائه خدمات سریع و شفاف را در دستور کار دارد؛ رویکردی که موجب جذب بسیاری از بنگاههای بزرگ دولتی و خصوصی به این شرکت شده است.

و در نهایت؛

عملکرد بیمه تعاون در چهار سال اخیر حاکی از رشد کمنظیر، ثبات مالی و افزایش بهرهوری عملیاتی است. رشد پرشتاب حق بیمه تولیدی همراه با کنترل نسبت خسارت، نشان میدهد شرکت توانسته میان توسعه بازار و مدیریت ریسک تعادل موثری ایجاد کند.

در مجموع، بیمه تعاون در حال گذار از یک شرکت در حال رشد به یک بازیگر تثبیتشده و حرفهای در صنعت بیمه ایران است؛ جایگاهی که در صورت تداوم سیاستهای فعلی در حوزه ارزیابی ریسک، نوآوری در محصولات و سرمایهگذاری هوشمندانه، میتواند در سالهای آینده بیش از پیش تقویت شود.