گزارش «آینده فینتک در جهان» منتشرشده از دانشگاه کمبریج که پرویز خسروشاهی، رئیس کل بیمه مرکزی نیز در کانال نکته نیز به آن اشاره داشته است، چشماندازی شفاف و بیتعارف از روشهای جذب مشتری در صنعت فینتک در سال ۲۰۲۵ ارائه میدهد. اعداد این گزارش نه فقط روندها را نشان میدهند، بلکه رفتار بازار را برای رسانهها در یک چشمانداز تحلیلی بازتعریف میکنند.

در حالی که رقابت در صنعت فینتک هر روز فشردهتر میشود، دادههای جدید از روشهای جذب مشتری نشان میدهد بازی بهطور قطعی به نفع کانالهای دیجیتال و مبتنی بر اعتماد تغییر کرده است. اعداد صریحاند و جای تفسیر محافظهکارانه نمیگذارند.

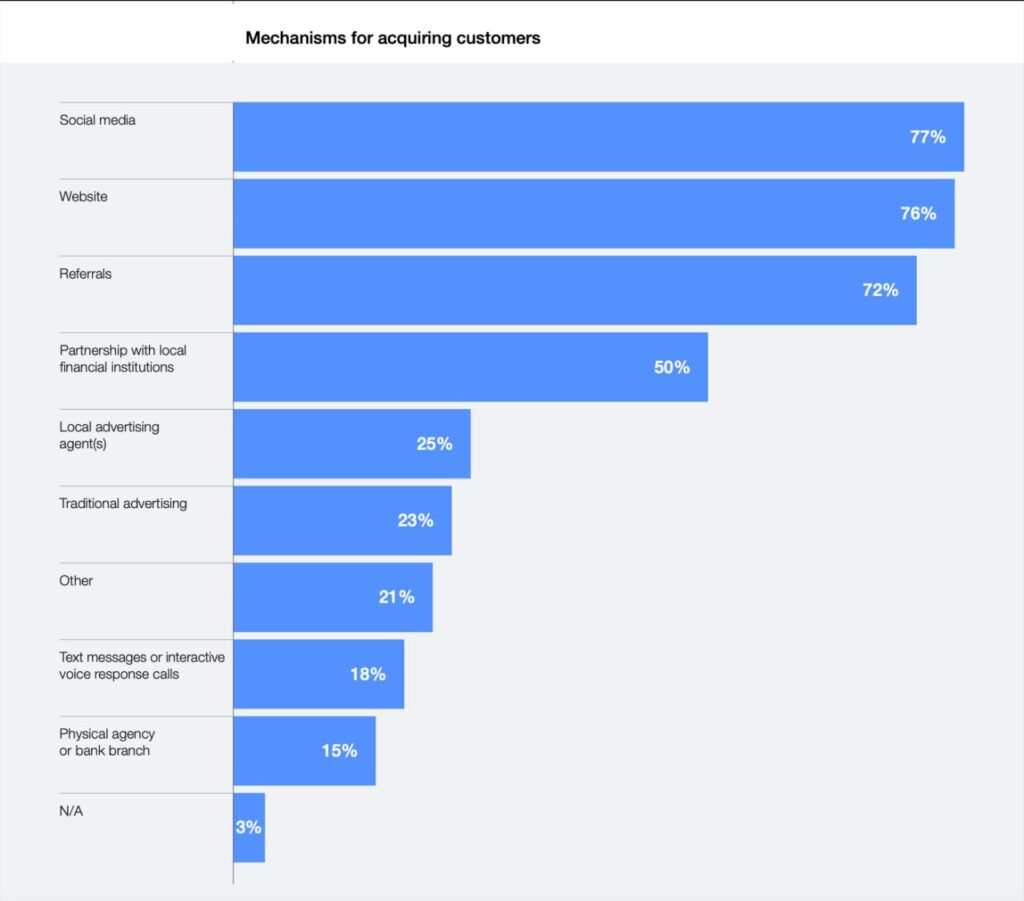

شبکههای اجتماعی و وبسایتها؛ خط مقدم جذب مشتری

بر اساس دادهها، ۷۷ درصد از فینتکها شبکههای اجتماعی را بهعنوان کانال اصلی جذب مشتری استفاده میکنند و ۷۶ درصد نیز به وبسایتها متکیاند. این نزدیکی عددی نشان میدهد مسیر جذب کاربر دو مرحلهای شده است:

آشنایی و تعامل اولیه در شبکههای اجتماعی و تصمیمگیری نهایی در وبسایت.

به زبان ساده، فینتکی که در فضای دیجیتال دیده نمیشود، عملاً وجود خارجی ندارد.

اعتماد، موتور پنهان رشد

توصیه و ارجاع مشتریان با سهم ۷۲ درصدی، یکی از مهمترین یافتههای این دادههاست. این رقم نشان میدهد در خدمات مالی، تبلیغ بهتنهایی قانعکننده نیست. کاربران پیش از ثبتنام یا استفاده از یک سرویس مالی دیجیتال، به تجربه دیگران تکیه میکنند.

این موضوع پیام روشنی برای فعالان صنعت دارد: کیفیت تجربه کاربری و اعتبار برند، از هر کمپین تبلیغاتی پرهزینه مؤثرتر است.

همکاری با نهادهای مالی؛ ظرفیتی که هنوز کامل استفاده نشده

نیمی از فینتکها (۵۰ درصد) از طریق فعالیت مشترک با نهادهای مالی محلی اقدام به جذب مشتری میکنند. این عدد نشاندهنده یک مسیر میانی است؛ نه کاملاً جاافتاده و نه بیاثر.

همکاری با بانکها و مؤسسات مالی میتواند اعتماد نهادی ایجاد کند، اما پیچیدگیهای ساختاری و مقرراتی باعث شده بسیاری از فینتکها هنوز با احتیاط به این مسیر نگاه کنند.

افول تبلیغات سنتی

دادهها نشان میدهد تبلیغات سنتی تنها ۲۳ درصد سهم دارد و نمایندگان تبلیغاتی محلی با ۲۵ درصد نیز در جایگاه پایینی قرار گرفتهاند. این ارقام حاکی از کاهش جدی اثربخشی روشهایی است که زمانی ستون اصلی بازاریابی مالی محسوب میشدند.

در بازار امروز، تبلیغ بدون تعامل و بدون اعتماد، کاربر نمیسازد.

تماس مستقیم و حضور فیزیکی؛ کماثرترین روشها

پایینترین سهم به پیامهای متنی یا مکالمه صوتی (۱۸ درصد) و دفاتر فیزیکی یا شعب بانکها (۱۵ درصد) تعلق دارد. این ارقام نشان میدهد کاربران فینتکها نه علاقهای به تماسهای ناخواسته دارند و نه تمایلی به مراجعه حضوری.

این تغییر رفتار، شکاف عمیق میان مدلهای سنتی بانکی و انتظارات نسل دیجیتال را برجسته میکند.

آنچه روی میدهد

الگوی جذب مشتری در فینتکها وارد مرحلهای تازه شده است؛ مرحلهای که در آن:

- شبکههای اجتماعی و وبسایتها نقش محوری دارند

- اعتماد کاربران عامل تعیینکننده است

- روشهای سنتی و فیزیکی به حاشیه رانده شدهاند

واقعیت روشن است: آینده صنعت مالی دیجیتال متعلق به بازیگرانی است که زبان کاربران آنلاین را میفهمند، اعتماد میسازند و تجربهای ساده و شفاف ارائه میدهند. باقی، صرفاً تلاش میکنند عقب نمانند.