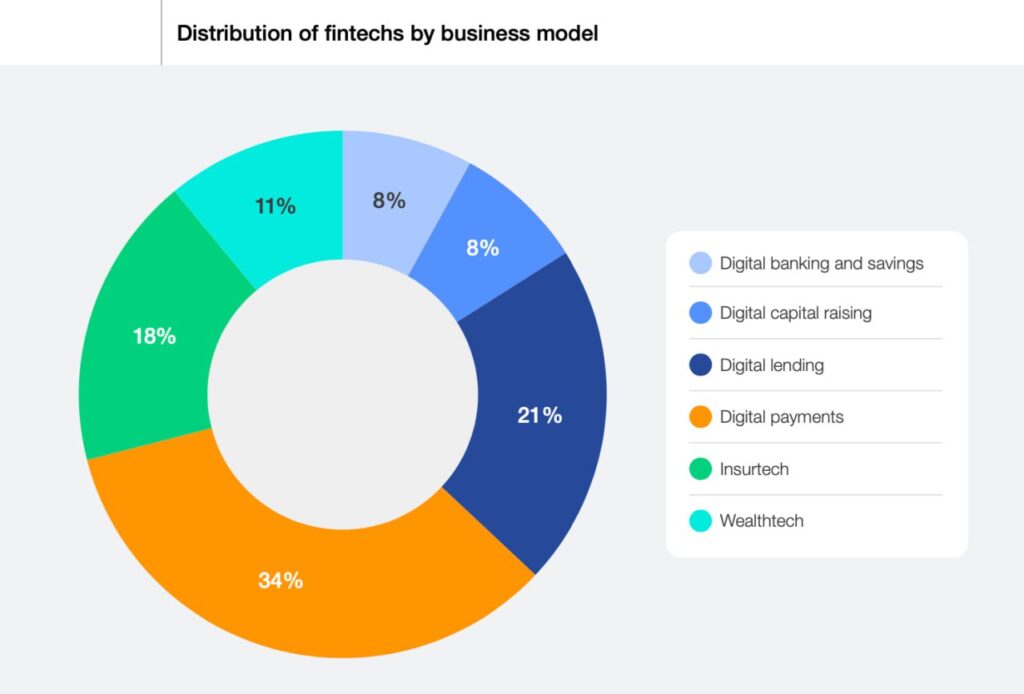

پرویز خسروشاهی، رئیس کل بیمه مرکزی که این روزها در کانال نکته آمار و اطلاعاتی منسجم از وضعیت بیمه در ایران و جهان به مخاطبان خود عرضه میکند در آخرین پست خود آماری به نقل از دانشگاه کمبریج داد که برای اکوسیستم نوآوری بیمه کشور میتواند خبر بسیار خوشایندی باشد. در گزارش «آینده فینتک ۲۰۲۵» اینشورتکها با ۱۸٪ سهم بعد از پرداخت دیجیتال و وامدهی دیجیتال در رتبه سوم قرار دارند. اذعان این خبر از زبان رئیس کل بیمه مرکزی به تنهایی نویدبخش تحول بزرگی در صنعت بیمه کشور است. چرا که هرقدر روسای پیشین حتی از نام بردن اسم اینشورتکها واهمه داشتند خسروشاهی سعی دارد با تولید محتوا در این زمینه به آرامی ذهنیت صنعت را به سوی موج آینده آماده کند.

باز تعریف توازن در اکوسیستم

اکوسیستم جهانی فینتک در سال ۲۰۲۵ وارد مرحلهای شده که میتوان آن را «بلوغ نامتوازن» نامید: بخشهایی به بلوغ رسیدهاند و سرعت رشدشان کند شده، اما برخی دیگر تازه وارد فاز شتاب گرفتهاند. دادههای گزارش «آینده فینتک در جهان» دانشگاه کمبریج، تصویری قابل تأمل از این عدمتقارن ارائه میدهد؛ تصویری که در آن پرداخت دیجیتال و وامدهی دیجیتال همچنان لایههای مسلطاند و اینشورتکها با سهم ۱۸ درصدی بهعنوان سومین قطب عملیاتی فینتک در حال بازتعریف توازن در اکوسیستم هستند.

شکاف میان مدلهای بالغ و مدلهای در حال جهش

پرداخت دیجیتال و وامدهی دیجیتال از گذشته تا امروز موتور محرک فینتک بودهاند. اما مسئله مهم این است: این مدلها به سقف رشد نزدیک میشوند. رقابت شدید، مقررات سختتر و کاهش حاشیه سود موجب شده که نوآوری در این دو بخش بیشتر «بهبود عملکرد» باشد تا «دگرگونی ساختاری».

در مقابل، بیمه دیجیتال هنوز ظرفیتهای دستنخورده فراوانی دارد. همین فاصله بین ظرفیت بالقوه و وضعیت موجود، فرصتی برای جهش ایجاد کرده که امروز در قالب سهم ۱۸ درصدی نمود پیدا میکند.

۱۸ درصد سهم اینشورتک؛ پیامد یک دگرگونی عمیق در رفتار کاربران

گسترش اینشورتک بهطور سطحی ناشی از پذیرش فناوری است، اما در عمق ماجرا، تغییر انتظارات کاربران نسبت به ماهیت «پوشش ریسک» قرار دارد. سه روند بنیادین این رشد را توضیح میدهد:

الف) بیمه باید «فوری، شفاف و شخصیسازیشده» باشد

مدلهای قدیمی بیمه بر پایه ابهام و بروکراسی بنا شده بودند. مشتری امروز هیچچیز را از پشت «فرمهای کاغذی» یا «فرآیندهای کشدار» قبول ندارد. اینشورتکها از دادههای لحظهای و الگوریتمهای ریسکسنجی دینامیک استفاده میکنند تا هم محصول و هم قیمت را فردیسازی کنند.

ب) اقتصاد اشتراکی و سبک زندگی جدید، بیمه کلاسیک را ناکارآمد کرده است

سواری اشتراکی، اقتصاد کارمزدی، فریلنسینگ، اقتصاد پلتفرمی—همه اینها گونهای جدید از ریسک ایجاد کردهاند که بیمه سنتی نمیتواند آن را پوشش دهد. اینشورتکها دقیقاً در این شکاف رشد کردهاند.

ج) تغییر نقش داده؛ از ارزیابی پسینی به پیشبینی پیشینی

فناوری بیمه را از یک نظام «پرداخت خسارت بعد از وقوع» به «مدیریت رفتار قبل از وقوع» تبدیل میکند. این تغییر پارادایم، اهمیت استارتآپهای بیمهای را چند برابر کرده است.

آیا اینشورتکها در حال تبدیل شدن به ضلع سوم مثلث فینتکاند؟

چشمانداز دادهها نشان میدهد که ۱۸ درصد امروز میتواند نقطه شروع یک جابهجایی بزرگ باشد. بهروشنی میتوان گفت:

اگر پرداخت و وامدهی دو ستون سنتی فینتک باشند، بیمه دیجیتال ستون سوم است که ظرفیت رشد عمودی بسیار بیشتری نسبت به دو ستون دیگر دارد.

دلیل ساده است:

حجم بازار جهانی بیمه چند برابر بازار پرداخت و وامدهی است، اما سطح دیجیتالیشدن آن هنوز بسیار پایینتر است.

این یعنی مسیر رشد طولانی، باز و کمرقیب برای اینشورتکها.

پیامدهای ساختاری این تغییرات برای بازیگران بازار

الف) فینتک وارد فاز «تنوع مدل کسبوکار» میشود

تسلط دو مدل قبلی در حال تعدیل است. ورود اینشورتکها نهفقط تنوع میآورد، بلکه فشار رقابتی بین مدلها را افزایش میدهد. مسیر درآمدی فینتک ناگزیر به بازتعریف است.

ب) رگولاتورها تحت فشار دوگانه قرار میگیرند

بیمه یکی از پیچیدهترین حوزههاست و ورود استارتآپهای دادهمحور انبوهی از چالشهای حقوقی—از حریم خصوصی تا تبعیض الگوریتمی—ایجاد میکند. مقررات جدید اجتنابناپذیر است.

ج) ادغامهای بزرگ و خریدهای استراتژیک محتملتر میشود

شرکتهای بیمه سنتی میدانند که خودشان نمیتوانند با سرعت استارتآپها حرکت کنند. موج ادغام و اکتساب در این حوزه تقریباً قطعی است. این روند میتواند به تمرکز قدرت در دست معدودی غول اینشورتکی منجر شود.

آینده چه میگوید؟

با توجه به روندها، چند پیشبینی قابل اتکا به نظر میرسد:

- اینشورتکها تا ۲۰۳۰ احتمالاً فاصله خود را با مدلهای پرداخت بهطور جدی کاهش میدهند.

- نقطه انفجار رشد در زمانی خواهد بود که هوش مصنوعی و دادههای IoT بهطور کامل در بیمهنامهها و ارزیابی ریسک ادغام شوند.

- بازارهای در حال توسعه با ضریب نفوذ بیمه پایین، فرصت طلایی برای اینشورتکها خواهند بود.

۱۸ درصد سهم اینشورتکها یک عدد خام نیست؛ نشانه آغاز یک جابجایی قدرت در اکوسیستم فینتک است. اگر پرداخت و وامدهی ستونهای قدیمی انقلاب مالی دیجیتال بودند، موج بعدی تحول از دل بیمه دیجیتال بیرون خواهد آمد—جایی که ساختارهای سنتی فرسودهاند و فرصت برای بازآفرینی کامل صنعت فراهم است.

اینشورتکها امروز سوم هستند، اما جهت حرکت بازار نشان میدهد که این جایگاه در آینده قابل جابهجایی است—و حتی شاید صنعت بیمه دیجیتال در افق میانمدت به پیشران اصلی فینتک تبدیل شود.